近年来,随着居民整体收入水平的提高和金融消费习惯的改变,客户对金融服务渠道、金融产品和服务提出更高、更全面的需求。与此同时,利率市场化时代到来及同业竞争加剧使银行在零售业务体系建设面临不同的困境和挑战。在这种新形势下,银行再单纯依靠网点数量增加、资产规模扩张等粗放的管理模式,已很难适应激烈的市场竞争。为应对更为严峻和复杂的外部市场环境,零售银行必须探索一条可持续的转型之路,进一步深化体制改革,优化业务流程,建立起适合自身发展的网点经营管理新模式。

零售银行网点销售与服务转型

直击销售与服务转型的核心问题从网点人员的综合素质提升到营销服务流程的固化

最终达成银行综合效绩的提升

-

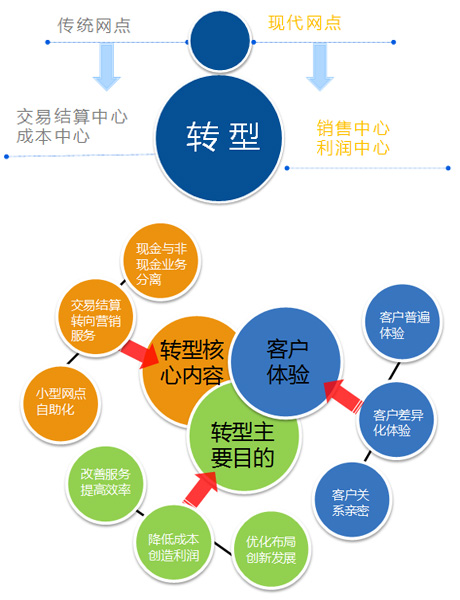

零售网点转型路径

商业银行网点转型是零售网点功能由交易核算主导型向营销服务主导型的转变。实质就是以客户为中心,安装先进零售银行的服务标准和管理技术,对网点服务流程进行一次规范化和标准化的改革与探索。转型的根本目标在于建立以客户为中心的一致的、持续的、可衡量的业务体系。

-

零售银行转型路径图

-

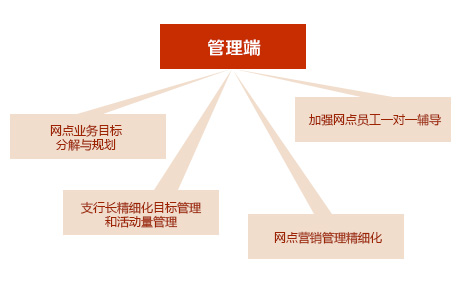

零售银行转型推进步骤

充分借鉴零售银行转型实践经验,网点转型并不是一触而发的过程,结合学习模式和转型推进程度,分为僵化、固化、优化、深化四个阶段。如图所示:

-

零售银行客户资源分层开发体系

网点经营的核心理念是以客户为中心,从客户来源上分类,网点客户可以分为流量客户、存量客户和增量客户,如何经营好这三类客户成为网点首需解决的问题。陆家嘴认为,三类客户经营应分别采用不同的策略和方法。如图所示:

-

经典案例